國際間的官方/非官方協議與永續原則

全球永續話題掀起浪潮,組織與企業除了在大框架下力求符合 CSR 和 ESG 之外,國際間另有不少聯盟或協議,希望以不同的方式,從官方或民間的角度,切入 SDG 並整合更多參與者。其中較為著名的莫屬聯合國體系下、1992 年通過的「聯合國氣候變化綱要公約」 (United Nations Framework Convention on Climate Change,UNFCCC)。

聯合國簽訂巴黎協議:控制地球升溫 1.5 度內、減排義務納入開發中國家

UNFCCC 的前身是 1990 年決議設立「政府間氣候變化綱要公約談判委員會(INC)」,負責協調國家之間的氣候行動與解決方案。而由 UNFCCC 歷年開會通過的協議,諸如「京都議定書」、「巴黎協議」等,也多為大眾耳熟能詳。各國政府也將其相關協議納入國內立法的參考,像是台灣溫室氣體減量及管理辦法,或是在 2015 年各國所提交的「國家自訂預期貢獻(NDCs)」等。

從 1997 年的京都議定書到巴黎氣候協議,中間歷經了多輪談判,例如「峇里島路線」(2007)、「哥本哈根協議」(2009)、「杜哈談判」(2012)、「利馬氣候行動呼籲」(2014)等,終於在 2015 年底在巴黎召開的 UNFCCC COP21 大會上,讓與會國確立了全球升溫在 2 度以內,甚至更嚴格的控制在 1.5 度以內的目標,以及其他具體的減碳方案。

與最早的京都議定書不同,巴黎氣候協議將減排義務擴展至包含中國的開發中國家,並請工業化先進國提供資金,用以彌平發展程度不同而執行減碳措施造成的經濟風險。另外,協議中也要求所有國家均以國家自定貢獻(Nationally Determined Contributions,NDCs)做為減量目標之機制進行減排或限排,而工業化國家必須有更嚴格的減量標準。這直接導致了高碳排國家致力調整產業政策,以降低工業排放。

隨著「永續城市與生活」概念的普及,也近一步地讓再生能源、電動車等更快的融入一般大眾,諸如英國、德國等也都給予了明確的時程,計畫完全關閉所有燃燒石化燃料的發電廠;知名大公司如蘋果、亞馬遜等也紛紛表示要 100% 碳中和,並要求其供應商需在生產製造期間使用一定比例的綠電等。

非官方主導倡議一:赤道原則

除了 UN 主導的國際協議,另有不少自發性的倡議,在非營利組織、企業、以及地方政府間出現。早在 2003 年,由花旗集團、荷蘭銀行、巴克萊銀行、與西德意志銀行等私人銀行提出的「赤道原則」(Equator Principles,EP),便是金融領域很重要的一項自願性準則,用以衡量及管理社會與環境的影響,讓銀行或金融機構在評估項目、決定使否放款時,有除了財務風險之外更廣的參考面向。截至 2020 年,全球已有來自 37 個國家、超過110家機構參與赤道原則。

以台灣為例,國泰世華是台灣第一家加入 EP 的金融機構,表示將更嚴格執行盡職調查(Due Diligence),並針對環境影響較大的大型專案融資與貸款企業制定符合赤道原則之審查暨貸後監控計畫,分級管理環境及社會風險,並對環境生態保育、節能減碳、社會資源、重要文化遺產之延續、生物多樣性和生物自然資源之保護等。

非官方主導倡議二:RE100,承諾在生產製造中 100% 使用可再生能源

除了金融業,企業界在近幾年亦有十分著名的「100% 再生能源倡議」,又稱「RE100」,是由氣候組織(Climate Group)與碳揭露計畫(CDP)在 2014 年倡議成立。舉凡加入 RE100 的企業,都必須公開承諾在所有的生產製造範圍內,100% 使用可再生能源,以及達成此目標的具體時間表。

而所謂的可再生能源,可透過購買或自產,前者需具備國際認可的再生能源憑證(Renewable Electricity Certificates,REC);而自產綠電的部分,則是需有獨立的第三方單位認證,例如 CDP、氣候組織、世界企業永續發展委員會(WBCSD)、B 團隊(The B Team)、BSR(Business for Social Responsibility)等。截至 2020 年底,全世界已有超過 280 家企業宣布加入 RE100。台灣方面,包含大江生醫、歐萊德、台積電等,都是 RE100 的成員。

非官方主導倡議三:B 型企業,5 大項目決定企業商業影響力

要 100% 使用再生能源,對企業來說無疑是相當程度的挑戰。另一個同屬於企業界的倡議:B 型企業(B Corporation),則是 RE100 之外,不少企業亦會選擇的認證目標。雖然 B 型企業不若 RE100 在綠能方面有非常高標準的要求,但其認證過程卻包含了更多元的議題。

要能成為 B 型企業,首先要經過 B 型實驗室(B lab)的審核,針對企業的公司治理、員工照顧、環境友善、社區照顧和客戶影響力等五大重點,在商業影響力評估(Business Impact Assessment,BIA)的綜合分數需達 80 分以上,並定期接受覆核,才能被賦予 B 型企業的資格。所以如果說 RE100 是專注在能源的議題上,B 型企業則是在企業社會責任的範疇中,觸及了更廣的面向。至今,全球 64 個國家超過 3000 間企業,已獲得 B 型企業認證,台灣更是亞洲地區中,擁有最多 B 型企業的地方。

以城市為基礎,更有效推動地區永續計畫

至於在政府的層面,有例如地方政府永續發展理事會(ICLEI)、地方自願檢視報告(VLR)等,以城市為基礎,定期檢視並公布永續績效。ICLEI 成立於 1990 年,積極推動全球性的地方政府運動,致力於地方永續社區與城市計畫,強調居民參與及培力,以達成公平、安全、韌性、活力經濟及健康環境之永續城市目標。VLR 則是源於考量過往從國家的角度推動永續,常因繁瑣的行政與法律程序而耗時;若能從城市的角度,往往能夠更積極有效率的因應並付諸行動,進而打造「永續發展城市」。

地方自願檢視報告,類似於企業端自主提交的 CSR 報告,能夠協助決策者;各部門定期檢視永續績效,落實永續治理,也與 ESG 中列舉的各項指標相輔相成。

其他還有像是世界銀行主導的 Sustainable Cities Initiative(SCI)、亞洲開發銀行倡議的 GrEEEn Cities Operational Framework、以及「大城市氣候領導聯盟」(C40 Cities-Large Cities Climate Leadership Group)、「全球永續投資聯盟」(GSIA)、「脫煤者聯盟」(Powering Past Coal Alliance,PPCA)、「台灣再生能源推動聯盟」(TRENA),或是具體的執行方案諸如綠色供應鏈管理(GSCM)、撤資運動等,也都是幾個非常值得參考並參與的組織與原則。無論政府、企業、甚至個人,都可視與自身的關聯程度,加入並提倡相關的永續行動。

註:全球永續投資聯盟(GSIA)是一總部設於比利時布魯塞爾的非政府組織,每年公布 Global Sustainable Investment Review 報告,為投資界重要的永續參考指標;「撤資運動」則是由學生發起,目標是遊說將石化燃料或可能對永續發展據負面影響的項目,從大學校務基金的投資組合中移除,轉而投資在其他符合永續發展的企業或項目上。

金融機構的 ESG 標準:「永續投資」的參考指標

最後一個部分,焦點會放在投資領域。誠如之前討論到的 ESG、各類官方與非官方的聯盟與倡議、或是那些根據 GRI 和 SASB 標準來檢視企業在非財務方面的綜合表現,我們可以進一步探討幾個專為投資人設計的永續指標。

社會責任投資(SRI)或是由聯合國在金融永續倡議(UNEP Finance Initiative)中,所陸續發布諸如責任投資原則(PRI)、永續保險原則(PSI)、和責任銀行原則(PRB)等,也包含上述提及的赤道原則和其他基於聯盟與倡議所衍伸的相關規範。

由於 CSR/ESG 等理念日益成為顯學,到了 2019 年底,全球在廣義上簽署 PRI 的機構已超過 2300 家,合計管理資產規模約 86 兆美元,而實際配置於責任投資領域的資產規模,根據 GSIA 調查,於 2018 年也超過了 31 兆美元,其中又以掌握大量資金的法人與機構為主,例如挪威主權基金、美國加州公務人員退休基金(CalPERS)、加拿大政府退休基金、乃至越來越多的私募基金,也都將 ESG 納入參考,並奉行 PRI 準則來挑選投資標的。

所謂「責任投資原則」,是聯合國在 2006 年發布,希望把傳統代理人理論(agent theory)中倡導股東利潤最大化,亦即專注在 EPS 的增長,逐漸轉變為納入更廣泛 ESG 的考量,讓企業股東(shareholder)獲得「合理報酬」的同時,所有的利害關係人(stakeholder)也都能得到正面的影響。至於永續保險原則與責任銀行原則,前者是在 2012 年提出,透過提升 ESG 相關的風險管理與創造潛在機會,給予保險業者一自願遵循的框架,並適度按照現行規範(如 GRI、SASB、TCFD 等)揭露相關數據。而銀行與金融機構在進行放款與授信的過程中,亦須把 ESG 因子考量進審核,並在整體發展策略和經營客戶關係方面,把聯合國永續發展目標和巴黎氣候協議作為主要依據,帶領企業共同為社會創造好的成果。在某種程度上,責任銀行原則與赤道原則同為金融機構奉行 ESG 的參考標準。

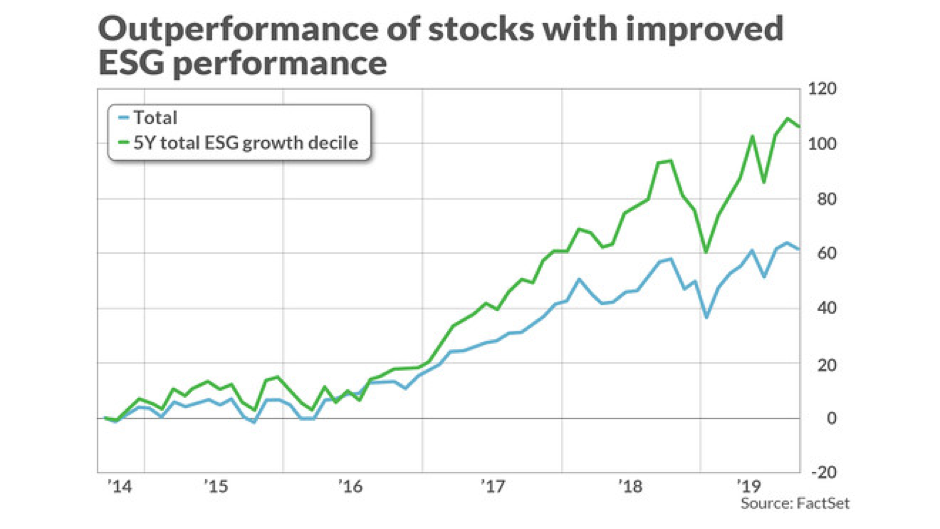

落實責任投資不只增加口碑,更有助於預防風險、營收表現更好

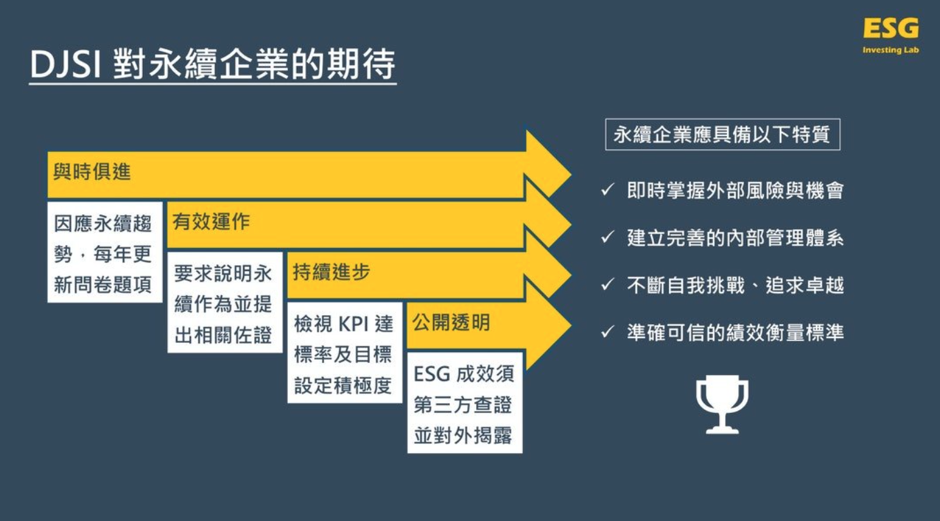

把投資眼光放長,落實責任投資的機構與企業,不光是可以增加其口碑,更能吸引更多年輕世代客戶;在業務運營方面,研究也顯示 ESG 有助於預防氣候風險,好的勞動條件能幫助企業凝聚員工,從而增加生產力,而優良的公司治理(G)對於盈利與收益的助益,自然也都能反映在財報與股價表現上。目前,絕大多數 PRI 的參與者都會參考獨立的外部 ESG 評級,例如道瓊永續指數(DJSI)、FTSE Russell、MSCI ESG Rating、Sustainalytics、或晨星(MorningStar)低碳指標投資地圖等。

道瓊所推出的 DJSI 為世界第一個永續投資指標,從 1999 年至今每年超過 2500 家上市公司接受評比,內容除了會排除負面清單(例如石化產業),同時也涵蓋了 ESG 的各個面向,例如:董事會中獨董/女性比例(G)、供應鏈的管理機制(G)、攸關反壟斷/反賄賂的商業準則、上下游客戶關係(G)、氣候變遷策略與風險管理(E)、運營效率與節能減碳效益(E)、人力之本與勞工保障(S)、績效評比與留才機制(S)和其他社區回饋與重大 ESG 事件等等。

鑑於永續發展對於企業在各地經營的影響日益重要,也使金融機構大幅增加對相關議題的重視程度。在很多的研究中,有提出 CSR 報告、或是在 ESG 表現較好的公司,營收表現也較佳,特別是在黑天鵝事件導致市場波動的時局,股價的起伏也較小。當然,這裡面也有一些現實原因。例如通常越大的企業越有能力制定完善的 ESG 策略,加上大型的投資機構偏好在投資組合中納入 ESG 優良的企業,大量的資金也有助於股價在不確定的情境下維持穩定,甚至上漲。

永續發展須從 Nice to do 變成 Must to do,落實到日常生活中

從國際趨勢、聯合國、政府政策、跨國企業運營、資本市場、到一般大眾的日常生活,永續發展議題勢必從「nice to do」,逐而成為「must to do」。

當各類的指標與倡議不斷推陳出新,任何人都必須知道該如何參與,以及在每個領域中能扮演的角色。金融界可以依據 PRI 發行綠色債券、投資人透過 DJSI 等指標監督企業落實 ESG、企業端亦可參照 GRI、SASB 等準則編纂 CSR 報告或自主 CDP/TCFD,從而近一步加入諸如 RE100 或 B 型企業,讓更多民眾共襄盛舉。

最後,要在永續發展領域中有效溝通,本文所提到的縮寫,茲整理如下:

SDG:永續發展目標(Sustainable Development Goals)

CSR:企業社會責任(Corporate Social Responsibility)

ESG:環境、社會、公司治理(Environment, Society, Governance)

GRI:全球報告倡議組織(Global Reporting Initiative)

SASB:永續會計準則委員會(Sustainability Accounting Standards Board)

TCFD:氣候變遷相關財務揭露(Task Force on Climate-related Financial Disclosures)

CDP:碳揭露計畫

SRI:社會責任投資(Socially Responsible Investment)

PRI:責任投資原則(Principles for Responsible Investment)

PSI:責任保險原則(Principles for sustainable insurance)

PRB:責任銀行原則(Principles for Responsible Banking)

EP:赤道原則(Equator Principles)

DJSI:道瓊永續指數

FTSE Russell:富時羅素指數

MSCI ESG Rating:明晟ESG評級

GSIA:全球永續投資者聯盟(Global Sustainable Investment Alliance)

VLR:地方自願檢視報告(Voluntary Local Review)

ICLEI:地方政府永續發展理事會(Local Governments for Sustainability)

RE100:百分百再生能源倡議

B Corporation:B 型企業

延伸閱讀