永續發展議題蔚為風潮,無論在國際上、各國政府、企業乃至 NGO,無不希望與之有所關聯,進而延伸對大眾影響。但不管是聯合國 17 個 SDG 目標,或是其他林總總的倡議與方案,我們更需要的不光是高呼口號,而是能實際在日常的生產消費與生活中,落實這些永續目標。

「Measure what you care about.」就是一句很有意思的話,我們都有各自所關心的議題,而唯有當你能夠測量他時,關心才不會僅僅只是關心,而是能變成可量化的指標與行動執行的參考。

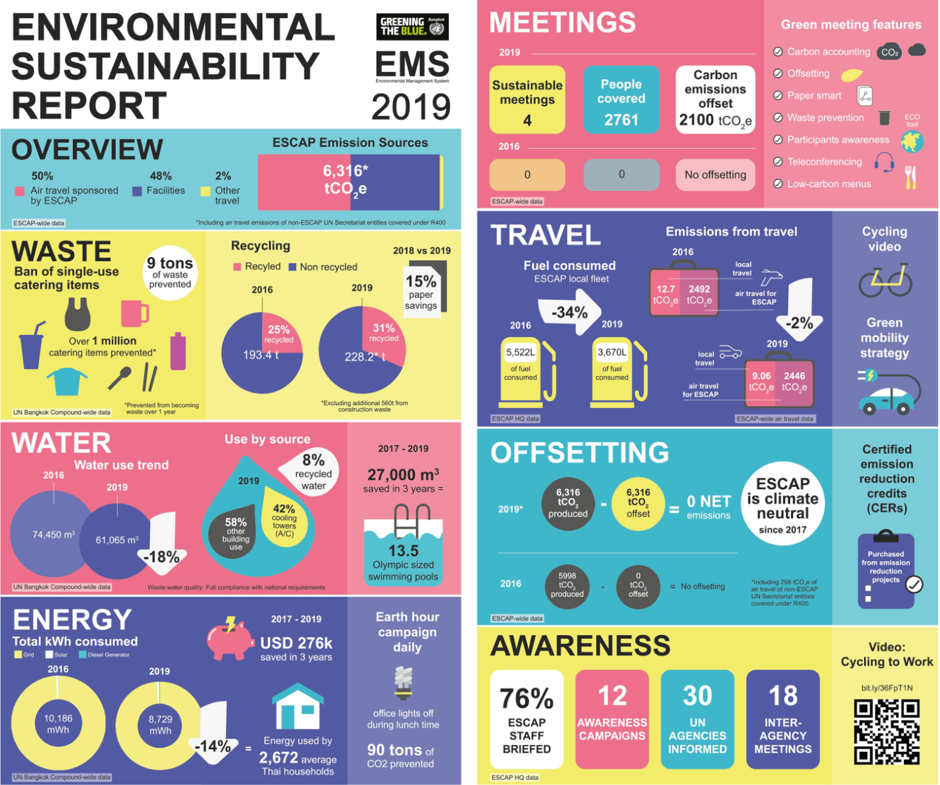

聯合國制定永續發展量化目標,2019 年達「氣候碳中和」

以聯合國亞洲太平洋經濟社會理事會(ESCAP)為例,設於曼谷的亞太總部佔地廣袤,員工多達數千人,日常運營所消耗的能源與資源也相當可觀(更別提出差世界各地而產生的碳足跡)。不過從 2015 年開始,組織致力將節能減碳政策推行到各個部門,並建立相關監測機制,甚至是訂下明確的 KPI 目標。

從最新公告的環境永續報告中可以看到,在 2019 年共計排放了 6316 噸的二氧化碳當量,完全被以其他的節碳方式(例如採購綠能)而抵消(offset),達到所謂的「氣候碳中和」(climate neutral)。另外在水循環利用、節省能源、以數位取代紙本、更多的「綠色會議」(green meeting)和對員工進行相關的倡議與教育訓練等方面,各項數據都顯示出,UN 以身作則,努力讓永續發展成為可以被量化及參考的行為。

通常,國際組織與 NGO 在永續的議題上,走得相對較前面;而廣大的企業端,特別是那些擁有較大影響力的龍頭企業,在相關議題上,確實也陸續付諸實際的行動。已經討論了數十年的「企業社會責任」,又稱 CSR,便是其中很重要的一項倡議。至於近年流行起來的 ESG,或其他基於特定協議而衍伸出的行動方案、聯盟、自律組織、行業標準或規範,本文將簡單來一一介紹。

「CSR 概念」早就於 1923 年出現,1995 年始正式提出 CSR 行動

企業社會責任(CSR)不算是一個非常新的概念,早在 1923 年,英國學者 Oliver Sheldon 所著「管理哲學」一書中,便提及了類似的想法。企業之所以能夠賺取獲利,很多時候不光是因為自身的實力,而是整體社會的進步與制度的完善,方能造就一個讓商業活動得以順暢運作的自由市場。也因此,企業若放眼真正長遠的獲利,就不該把 Milton Friedman「股東利益極大化」的理論奉為唯一標準,而是更廣義的投入諸如勞工權益、環境永續、公平交易、乃至慈善與捐助等方式來回饋社會,讓不僅是股東,而是把所有利害關係人(stakeholders)的權益都納入企業決策考量。

不過,CSR 被正式提出,約莫是在 1995 年,時任聯合國秘書長安南(Kofi Atta Annan)在社會發展領導人會議上,提出了建置「全球盟約」(Global Compact)的想法。除了整合 UN 下轄各相關機構,例如國際勞工組織、經濟社會理事會等之外,也積極倡議 NGO、企業共同締結夥伴關係,特別是呼籲大型跨國企業直接投入那些減少全球化負面影響的行動。這一般被認為是 CSR 的由來,而之後 2000 年聯合國通過的「千禧年發展目標」(MDGs),以及 2015 年通過的升級版「永續發展目標」(SDGs),也都給予了各國政府、企業去落實社會責任的指導標準。

時至今日,CSR 也擴及更多面向,甚至更細分成各產業別,像是「大學社會責任」(University Social Responsibility,USR)也成為近年熱門的話題。足見不光是企業,但凡任何組織與機構都能設計一套符合永續發展與社會回饋的標準。

依據 GRI 標準揭露企業社會責任,CSR 報告帶來新商機與優化流程機會

企業與組織自發或因法規要求而撰寫的 CSR 報告書,需依據全球報告倡議組織(Global Reporting Initiative,GRI)標準,揭露企業自身的社會責任,並針對各項營收與非營收相關的數據,檢視其影響並訂定出承諾。這並不是一件容易的事,這往往需要跨部門合作、蒐集、分析企業內外、上下游產業鏈的資料,甚至是取得第三方機構的核覆,方能製作出具可信度的 CSR 報告。

註:GRI 為企業編寫 CSR 報告的重要參考依據,能幫助企業/組織釐清報告中應放哪些內容,如何鑑別重大議題與邊界,和利害關係人與永續發展脈絡等。

儘管這看似耗時又費工,卻往往能為企業帶來形象與行銷素材以外的收穫。例如美國的 PortionPac 化學公司,透過 CSR 報告審視自家產品在製程與銷售過程中對環境的影響,從而找出「將原本廢棄用料再次利用」的商機,同時也優化了包裝、運輸、與倉儲的流程,大幅降低成本,為企業取得漂亮的財務數字。

根據統計,2018 年名列標準普爾 500 指數(S&P 500)的企業,約有 86% 都出版了 CSR 相關的報告書;而台灣在 CSR 領域中,則有天下雜誌定期評選「CSR 企業公民獎」。天下雜誌每年公布表現最佳的 100 強名單,其中涵蓋了不同面向。以台積電為例,在「獨立董事過半」、「偏鄉教育與青年培力」、「離岸風電購電契約」等,都是長年經營有成的表現。此外,今年天下雜誌公佈的企業除了台積電,其他像是聯發科、中華電信、和泰汽車、信義房屋等,分別也在不同領域,致力回饋台灣社會。

在國際社會,CSR 相關的評選與獎項更是不計其數,鼓勵跨國企業能夠發會正向影響力,並促進永續發展目標的實現。例如由永續發展目標聯盟(Alliance for Sustainable Development Goals,A‧SDGs)主導的全球企業永續獎(Global Corporate Sustainability Award),便是頗富知名度的評選機制。

註:其他相關資訊,可參考:List of International CSR Awards & International Green Awards

ESG 崛起,從資本市場出發,納入「責任投資」決策

企業需要兼顧收益與社會責任,因此有了 CSR;而越來越多的投資人,亦會參考相關指標去選擇投資組合,這就是另一個同樣在近年盛行起來的觀點——ESG,亦即「環境」(Environment)、「社會」(Social)、和「公司治理」(Corporate Governence)。

與 CSR 包山包海不同,ESG 主要從資本市場與投資人角度出發,將目標更聚焦在投資組合與上市櫃公司之間的關係,也可能更直接攸關企業是否能取得外部資金的能力。例如,掌管超過 1 兆美元的挪威財富主權基金(GPFG),是台股的主要外資大戶。不過一旦企業違反了 ESG 相關準則,便會被 GPFG 委員會除名。例如福懋越南廠因為工作環境差、侵犯勞工權益,便在 2019 年被 GPFG 出脫超過 1 億美元的持股;同時被列為觀察名單的,還有中石化。另外,2020 年底,緯創在印度納爾薩普爾的廠房,因勞資糾紛導致產線被抗議者破壞,進而導致數億美元的損失,投資人的信心也大量流失,也可視作 ESG 的負面案例之一。

說起 ESG,起源於社會責任投資(Social Responsible Investment,SRI),而 SRI 最早可追溯到 18、19 世紀時的教會投資項目,當時包含衛理工會(Methodists)和桂格派教會(Quakers) 都紛紛拒絕投資與賭博、酒精、菸草相關的事業,後者更是成立了著名的 Quakers Friends Fiduciary 資產管理機構,運作至今規模高達數億美元。

而近晚由聯合國倡議建立的責任投資原則(Principle for Responsible Investment,PRI),也相當程度承襲了 SRI 的理念,並進一步強化 ESG 在落實層面的各項參考依據。簡而言之,「責任投資」是一種投資方式,旨在將環境、社會、和企業治理(ESG)因素納入投資決策。

有鑒於 ESG 更看中長期價值,根據可持續論壇組織(SIF)的調查,2016 年美國責任投資的規模超過 8 兆美元,歐盟則是接近 23 兆歐元,其他像是加拿大養老基金投資公司、日本政府退休金投資公司等,都紛紛採納 ESG 的原則。演變至今,加上 CSR、SDG 這些概念日益被官方推廣,大眾普遍認知到永續議題能夠對企業的長期財務表現造成影響。以PortionPac化學公司為例,眾多投資人特別是大型投資機構,往往會把 ESG 因素納入投資研究、投資組合配置和盡職管理的流程,從而提升經「風險調整」後的報酬率。

世界經濟論壇發布永續發展 5 大風險,金融市場應及早佈局面對「綠天鵝」

而到底所謂與永續相關連的「風險」是什麼? 從 2020 年世界經濟論壇(WEF)發布的「2020 全球風險報告」來看,明確指出可能影響社會與企業的前五大重點風險,包含「極端氣候」、「氣候行動失敗」、「天災」、「生物多樣性消失」、「人為環境災害」;而國際清算銀行(BIS)更是新命名「綠天鵝」(green swan)一詞,顯示氣候變遷可能對金融市場造成的負面影響,同時也指出企業應發展可持續的獲利模式,更需及早佈局,以因應越來越難以預測的「新常態」。

此外,透過氣候相關財務揭露(TCFD)整理,企業不只可了解自身在節能減碳上的績效,更能夠掌握數據,評估各類風險並擬定因應策略。

註:TCFD 於 2015 年由國際金融穩定委員會(FSB)成立,提供能準確評估氣候相關風險與機會之工具。其中,TCFD 特別將氣候相關的風險(Climate-related Risks)區分為低碳經濟關聯之「轉型風險」(Transition Risks),與氣候變遷影響關聯之「實體風險」(Physical Risks),並提出未來可能發展機會。

根據可持續會計準則(SASB)委員會,ESG 分別在環境(E)、社會(S)、和企業管理(G)等領域,應分別關注以下面向,並定期檢驗成果:

- 環境:溫室氣體排放、空氣品質、能源管理、燃料管理、水源及污水管理、生物多樣性、產品與服務的生命週期對環境的影響、營運對環境與社會的影響、產品包裝與物流。

- 社會:人權、社區關係、客戶福利、數據安全及隱私、公正揭露及標示、勞資關係、公平的勞工政策、供應鏈內勞工標準、僱員健康安全及舒適、多樣化與共融、薪酬福利、招聘和職涯發展。

- 公司管理:系統化風險管理、意外與安全管理、商業倫理、激勵措施架構、報告和審計政策、競爭行為、監管覆蓋、政治影響、原物料採購、供應鏈管理。

註:SASB 準則能特別提供投資人所需要看到,各產業別對財務有重大性影響的永續面向指標揭露,此框架隨著投資人的推動,已逐漸成為 ESG 的主要架構。

至於,因 CSR/ESG 議題而衍伸出的參考標準或規範,我們將在之後的章節中介紹。

延伸閱讀: